หุ้นการบิน – โรงแรม โชว์ผลงาน Q1/69

efinAI

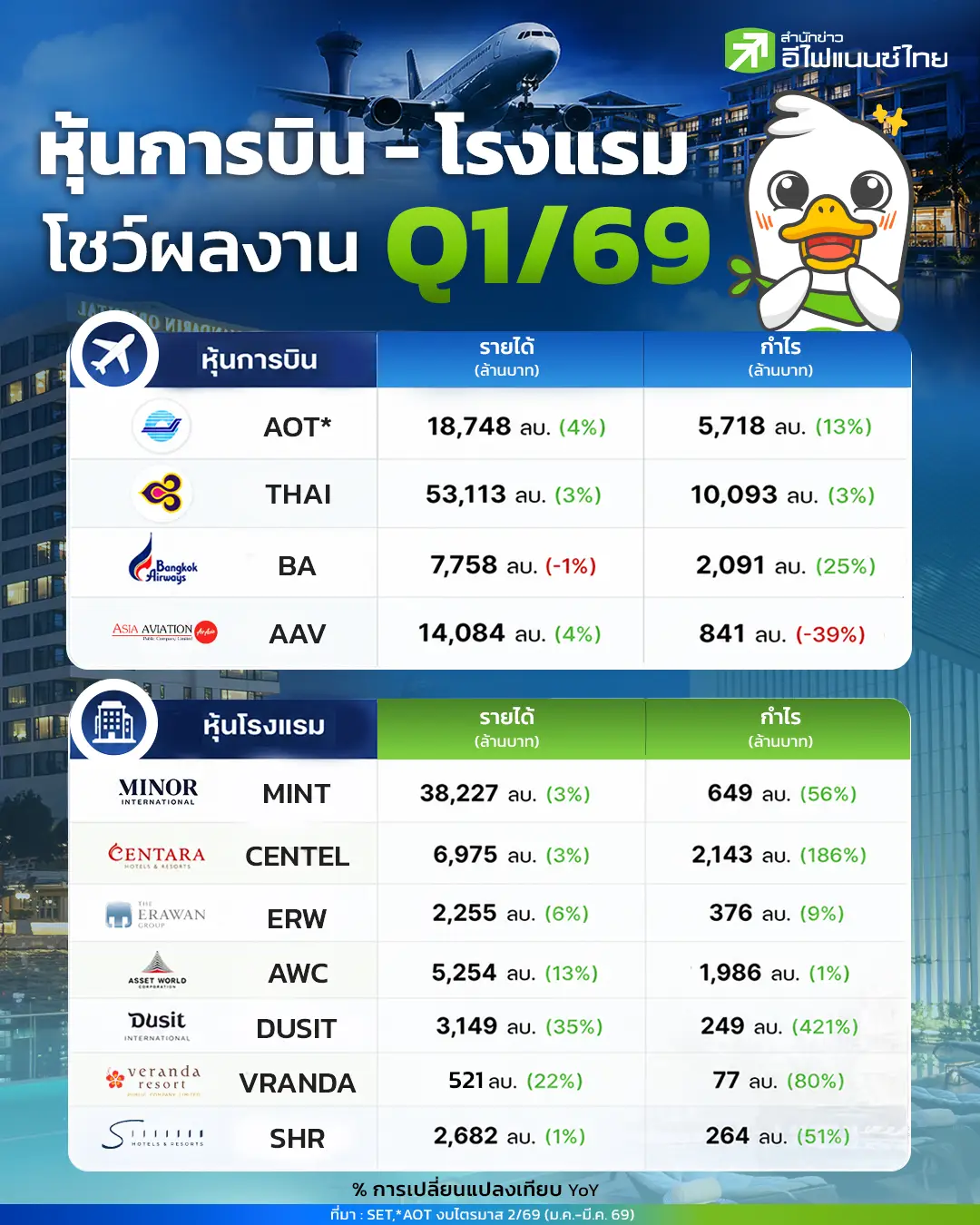

ภาพรวมผลการดำเนินงานหุ้นในกลุ่มท่องเที่ยว ทั้งกลุ่มการบินและโรงแรม ในช่วงไตรมาส 1/69 ส่วนใหญ่ ยังออกมาในเชิงบวก โดยหุ้นที่มีกำไรโดดเด่นพบ CENTEL และ ERW ส่วน AAV กำไรลดลงมากสุด

โดยกำไรของ บริษัท โรงแรมเซ็นทรัลพลาซา จำกัด (มหาชน) หรือ CENTEL ซึ่งมีกำไรเพิ่มขึ้นกว่า 186% หลังรับรู้ส่วนแบ่’กำไรขาย Centara Osaka Tokutei ควบคู่แรงหนุนหลักมาจากผลงานธุรกิจโรงแรมที่ดีขึ้น โดยเฉพาะในมัลดีฟส์ และงการบริหารจัดการต้นทุนธุรกิจอาหารอย่างมีประสิทธิภาพ

ด้าน บริษัท ดุสิตธานี จำกัด (มหาชน) หรือ DUSIT มีกำไรสุทธิในไตรมาส 1/69 เพิ่มขึ้นกว่า 421% สาเหตุหลัก จากการส่งมอบห้องชุดของอาคารทีพักอาศัยโครงการ ดุสิต เซ็นทรัล พาร์ค และรายได้ทีเพิ่มขึ้นจากธุรกิจ โรงแรม

ส่วน บริษัท เอเชีย เอวิเอชั่น จำกัด (มหาชน) หรือ AAV กำไรสุทธิในไตรมาสนี้ลดลง 39% เนื่องจากรับผลกระทบจากการขาดทุนของอัตราแลกเปลี่ยน -1,013.8 ล้านบาท อย่างไรก็ตามหากไม่นับผลขาดทุนดังกล่าว บริษัทฯ จะมีกําไรจากการดําเนินงานหลักอยู่ที่ 1,651.7 ล้านบาท เพิ่มขึ้น 27% จากช่วงเดียวกันของปีก่อน

อย่างไรก็ตามภาพรวมของหุ้นในกลุ่มท่องเที่ยวดังลก่าว ยังไม่นับรวมผลกระทบจากความขัดแย้งในภูมิภาคตะวันออกกลาง ซึ่งเริ่มรุนแรงมากขึ้นจากเหตุการณ์ในช่องแคบฮอร์มุซชช่วงปลายไตรมาส 1/69 ซึ่งเป็นจุดเริ่มต้นของวิกฤตความขัดแย้ง เกิดการปิดกั้นเส้นทางเดินเรือและคอขวดด้านพลังงานระดับโลก

บล.กสิกรไทย มองหุ้นท่องเที่ยว ชอบกลุ่มโรงแรม มากกว่าสนามบินและสายการบิน

ด้านบทวิเคราะห์ บล.กสิกรไทย เปิดเผยว่า หุ้นกลุ่มท่องเที่ยว ได้รวมผลกระทบของสงครามเข้าไปในประมาณการกำไรปกติปี 69 ซึ่งส่งผลให้ต้องปรับลดประมาณการกลุ่มลง 44.5% โดยคาดกำไรแตะจุดต่ำสุดในไตรมาส 3/69 หรือ -157% เทียบปีก่อน (YoY)

เนื่องจากคาดว่าผลกระทบเต็มที่ จากสงครามระหว่างสหรัฐฯ และอิหร่าน ผ่านทั้งความต้องการเดินทางและราคาน้ำมันเครื่องบิน จะส่งผลต่อผลการดำเนินงานในไตรมาสดังกล่าว ภายใต้สถานการณ์นี้ คาดว่ากำไรปกติของ AOT จะมีความทนทานมากกว่าหุ้นท่องเที่ยวตัวอื่น ขณะที่หุ้นกลุ่มสายการบินมีแนวโน้มได้รับผลกระทบรุนแรงที่สุด

คาดกำไรฟื้นตัวขึ้นในปี 70 มีมุมมองค่อนข้างระมัดระวังในเชิงบวกว่า ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านมีแนวโน้มที่จะไม่ยกระดับรุนแรงไปกว่าปัจจุบัน แต่จะเป็นสถานการณ์ภูมิรัฐศาสตร์ที่ตึงเครียดและยืดเยื้อ ซึ่งอาจจำกัดความเสี่ยงของการพุ่งขึ้นหรือการขาดแคลนน้ำมันเชื้อเพลิง แต่ยังคงทำให้ราคาน้ำมันอยู่ในระดับสูง ดังนั้น เราคาดว่ากิจกรรมทางเศรษฐกิจจะกลับมาฟื้นตัวในปี 2570 และส่วนต่างราคาน้ำมันเครื่องบินเมื่อเทียบกับน้ำมันดิบเบรนท์จะกลับเข้าสู่ระดับปกติ

คงมุมมอง “เป็นกลาง” ต่อกลุ่มท่องเที่ยวไทย โดยเมื่อพิจารณาจากการที่เราได้สะท้อนผลกระทบจากสงครามเข้าไปในประมาณการกำไรล่วงหน้าของทุกบริษัทก่อนการให้แนวทางของผู้บริหาร และการปรับตัวของราคาหุ้นที่ผ่านมา เราสรุปได้ว่า ราคาหุ้นกลุ่มโรงแรมน่าจะได้รับผลกระทบมากเกินไป หุ้นกลุ่มสนามบินปรับตัวสอดคล้องกับปัจจัยพื้นฐาน ขณะที่หุ้นกลุ่มสายการบินยังมี downside เพิ่มเติม ปรับลดคำแนะนำ AOT และ THAI จาก “ซื้อ” เป็น “ถือ” และปรับลดคำแนะนำ AAV จาก “ถือ” เป็น “ขาย”

นอกจากนี้ปรับชุดหุ้นเด่นของกลุ่มเป็น CENTEL และ ERW จากเดิมเป็น SHR โดย CENTEL เป็นหุ้นเด่นอันดับหนึ่ง เนื่องจากราคาหุ้นปรับตัวลงมากกว่าผลกระทบต่อกำไรปกติปี 69 ขณะเดียวกันชอบ ERW เนื่องจากมองว่ารายได้มีความยืดหยุ่นดีกว่าคู่แข่งในประเทศ โดย ERW มีสัดส่วนการพึ่งพานักท่องเที่ยวต่างชาติต่ำที่สุด และมีสัดส่วนลูกค้าชาวจีนค่อนข้างสูง

แท็กที่เกี่ยวข้อง

Reported by

ชุติมา อภิชัยสุขสกุล

ผู้สื่อข่าวอาวุโส สำนักข่าว อีไฟแนนซ์ไทย